こんにちは、おつまみ(@otsumami082)です。

この度、私は今住んでいる賃貸マンションの更新時期を迎えました。

で、今までは何も考えず、不動産管理会社の指定する火災保険に言われるがままに加入していた私なのですが、

「2年で15,000円もする、何の特約がついているかも不明な保険」に加入する意味ってないよね(´・ω・

)と思ったわけです。

そこで私は決心し、ややこしい火災保険のこと(特約とか賠償とか)を自分で色々と調べ、別の火災保険会社のプランに加入した結果…

というわけで今回は

- どういう経緯で節約に成功したのか?

- どのような基準で火災保険を決めたのか?

- 火災保険にまつわる用語や損害賠償事例

などを解説&紹介していこうかと思います。

もくじ

そもそも火災保険ってなんなの?

火災保険とは、家のことに関する損害のせいで掛かってしまった費用を代わりに負担してもらう保険です。

例えば

こんな場合の費用を保険会社が負担してくれるための保険、

それが火災保険です。

上記が原因の損害による補償は、契約した保険により受けられたり受けられなかったりします。

火災保険には「オーナー向けの保険」と「入居者用の保険」がある

ちなみに火災保険の一種に家財保険というものがあります。

オーナー向けの保険と入居者用の保険の違いについては、こちらのサイト↓がわかりやすかったです。

不動産管理会社指定の火災保険に入るリスク

こんな理由で不動産管理会社が用意した火災保険に入ってしまうと

- 補償内容の割に保険料が高い

- ずさんな対応をされる場合がある

などのリスクがあるみたいです。

>不動産屋から火災保険に加入するのはナシ!?粗悪な対応をする理由を徹底分析!

火災保険会社の指定(強制加入義務)はあるのか?

そんな場合も、以下の方法で対応可能な可能性があるようです。

まれに、賃貸借契約の条件として「指定の保険会社の火災保険に加入すること」と明文化しているケースもありますが、そのような場合でも、入居者が「親戚が損害保険代理店をしているのでそこで加入しても良いですか?」とか、または「他の保険会社の火災保険で自分に合った補償の商品があるのですが、そちらで加入しても良いですか?」と不動産会社に尋ねてみると、断られることは滅多にありません。

私に合った保険を考える

個人賠償責任補償特約付き保険は加入済み

私はすでに、1億円の個人賠償責任補償特約付きの自転車保険である『楽天サイクルアシスト』に加入しています。

個人賠償責任補償とは、「自分が他人に与えた損害を賠償するための保険」のことです。(詳しくは記事後半の『おまけ:火災保険の用語や関連法律など』の項目で触れています。)

破壊・汚損に対応している保険にしようかと思ったけど…

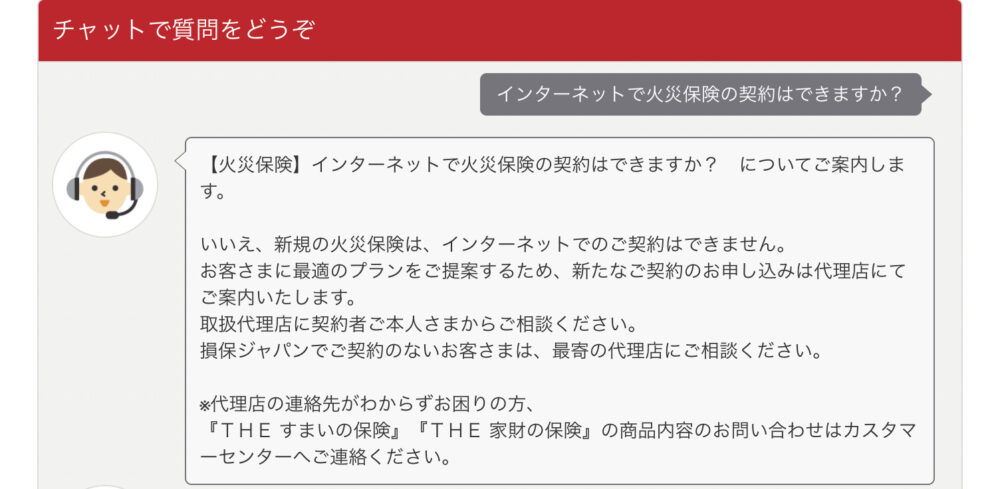

破壊・汚損に対応している保険である、【損保ジャパンの賃貸住宅⼊居者専⽤⽕災保険『THE 家財の保険(ベーシックⅠ型)』】にしようかな〜と思ったけど、ネット契約不可みたいです。

AIチャットでのやりとり↓

出典:【公式】損保ジャパン

新規の申し込みは代理店(実店舗)に出向かなくてはならないそうです。

ちなみに、これまた破壊・汚損に対応の保険である【日新火災の『住宅安心保険』】も同様にネット契約不可みたいです。

日新火災の『住宅安心保険』も実店舗(代理店)契約みたいですし。

破壊・汚損に非対応の保険ならネットで契約可能

【損保ジャパンの『THE 家財の保険(ベーシックⅠ型)』】と【日新火災の『住宅安心保険』】(両者とも破壊・汚損保証の付き)とは違って、【チューリッヒ『ミニケア損害保険』】や【日新火災の『お部屋を借りるときの保険』】(こちらは両者とも破壊・汚損に非対応)はネット契約できるみたいですね。

♢ネット契約可能♢

ちなみに【全労済の『住まいる共済』】は申込書の送付が必要なので、完全なネット完結型とは言えません。

>住まいる共済(火災共済・自然災害共済) | 共済・保障のことならこくみん共済 coop <全労済>

それに、『住まいる共済』は保証の割にはそこまで安くないといった印象を受けたので…。

私が選んだのは『ミニケア賃貸保険( チューリッヒ少額短期保険)』

出典:ミニケア賃貸保険( チューリッヒ少額短期保険)

保険料は3,610円/年というリーズナブルな家財保険となります。

『ミニケア賃貸保険』を選んだ理由は

- 私にとって必要最低限の補償で最安だった

- ネットのみで契約が可能

からです。

>ミニケア賃貸保険をご契約いただくお客さまへ 2020 年 4 月版 重要事項説明書

>ミニケア賃貸保険 (賃貸家財総合保険) 普通保険約款・特約条項

『お部屋を借りるときの保険(日新火災)』にしようか迷ったが…

この項目では、私が契約した『ミニケア賃貸保険( チューリッヒ少額短期保険)』を、同じような性格を持った『お部屋を借りるときの保険(日新火災)』を比較対象として見ていきましょう!

出典:お部屋を借りるときの保険

>お部屋を借りるときの保険 ご契約のしおり 兼 重要事項のご説明

以下は『ミニケア賃貸保険』『お部屋を借りるときの保険』共に損害保険金100万プランでの話となります。

『ミニケア賃貸保険』と『お部屋を借りるときの保険』のざっくりとした違い

♢保険料♢

『ミニケア賃貸保険』は3,610円/年

『お部屋を借りるときの保険』は4000円/年

♢個人賠償責任補償の金額♢

『ミニケア賃貸保険』は1000万円

『お部屋を借りるときの保険』は1億円

冒頭でも書きましたが、私はすでに1億円の個人賠償責任補償特約付きの保険に加入しているので、ここはあまり気にしません。

♢借家人賠償責任補償の金額♢

『ミニケア賃貸保険』は1000万円

『お部屋を借りるときの保険』は2000万円

借家人賠償責任補償とは、「大家から借りている建物に与えた損害を賠償するための補償」のことです。(詳しくはこの先の『おまけ:火災保険の用語や関連法律など』の項目で触れています。)

♢修理費用補償の金額♢

『ミニケア賃貸保険』は1回の事故につき100万円

『お部屋を借りるときの保険』は1回の事故につき300万円

修理費用補償とは「賃貸住宅の契約上修理しなければならないものの修理代の補償」のことです。

『ミニケア賃貸保険』のみの特典

♢生活再建費用♢

『電気・ガス・水道が30日以上、供給停止』『室内の修理で30日以上、その部屋で暮らせない』の場合、10万円を限度に支払われます。

『お部屋を借りるときの保険』のみの特典

♢すまいのサポート24♢

すまいのサポート24とは、鍵の紛失や水道管の水漏れなどのトラブルに365日24時間体制で無料対応してくれるサービスのことです。

>すまいのサポート24 | お部屋を借りるときの保険

個人賠償責任補償特約についての補足

個人賠償責任保険(個人賠償責任補償特約)の補償額については、『お部屋を借りるときの保険』が1億円で、『ミニケア賃貸保険』が1000万と大きな開きがあることは上で触れました。

ここで気になるポイントは

ということですよね。

単刀直入にいいます。

答えはNO!!(不十分)

です。

言ってること矛盾してないか?

いいえ、矛盾してません。

つまり私にとって、個人賠償責任補償特約に関しては『ミニケア賃貸保険』のものだろうと『お部屋を借りるときの保険』のものだろうと、大した違いはないのです。

- 他に個人賠償責任補償特約付きの保険に加入していないのなら『お部屋を借りるときの保険』を選んだ方が安心

- 補償額1億円以上の個人賠償責任補償特約付き保険に加入済みなら『ミニケア賃貸保険』を選ぶのもあり

私が破壊・汚損対応の保険契約をやめた理由

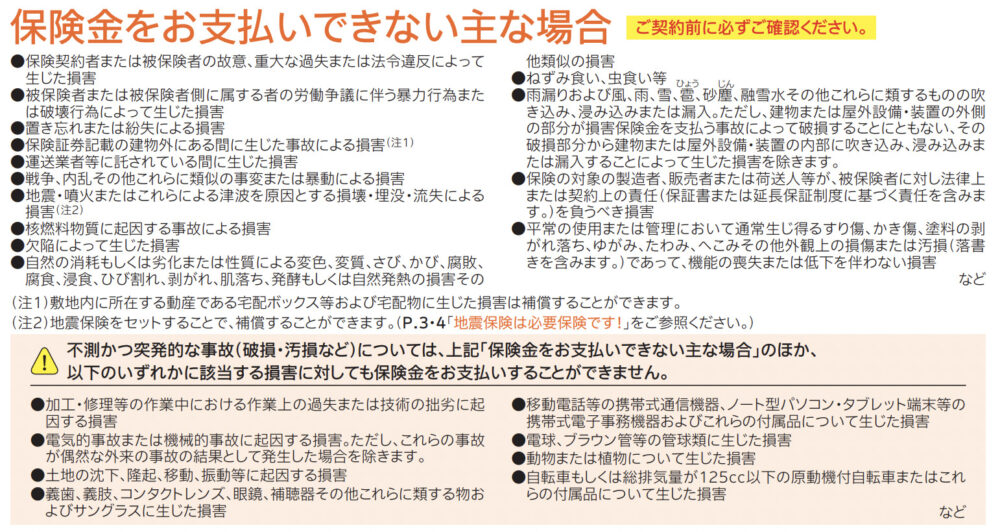

やめた理由①:保険が下りる気がしなかった

いやぁ…、これ↓見る限り、破壊・汚損しても保険が下りる気がしなかったもので(;^ω^)

出典:https://www.mec-h.co.jp/corp/pdf/kasai2021.pdf

やめた理由②:実店舗での契約が必須だったから

ネット契約系の保険は信用できない?

自動車事故に遭ったYouTuberの方が、保険会社(ネット契約)と電話している様子を動画にしているのですが、この動画に出てくる保険会社の対応、かなり酷いです。(;^ω^)

動画はこちら↓

【過失割合】事故相手がウソつきまくっていたので…弁護士特約発動します

後日、動画主はこの保険会社の対応について業界関係者に話を伺っている動画をアップしました。

動画はこちら↓

弁護士事務局長をGTA5に召喚して事故についてアレコレ聞いてみた

動画の中で、保険会社担当者がドラレコの映像の受け取りを拒んでいた件についても触れられています。ネット契約の保険会社担当者は案件を100件抱えていることもあり、細かな調査をする余裕がない場合があるとのことです。

- ネット契約は楽だけど、いい加減な担当者に当たる確率も高いので注意

おまけ:火災保険の用語や関連法律など

こちらの項目では、火災保険のことを調べていて気になったことを雑多に書いてあります。

火災保険と家財保険の違い

家財保険は火災保険の一種で、賃貸住宅に住んでいる人向けの保険となっているそうです。

保険料と保険金額の違い

- 保険料 = 契約者が支払う料金のこと

- 保険金額 = 「〇〇万円まで保証」の文面の「〇〇万円」の額

詳しくはこちら↓

>わかりますか?保険料と保険金額どっちがどっち|火災保険はセコム損保の【セコム安心マイホーム保険】

損害保険金と費用保険金の違い

損害保険金と費用保険金は何が違うのですか?

損害保険金とは、保険の対象である家財が損害を受けた場合にその損害に対して支払われる保険金です。

費用保険金とは、家財の損害のほかに、さまざまな費用が必要となりその費用をサポートするために支払われる保険金です。

借家人賠償・個人賠償責任保険・修理費用補償とは?それらの違い

これらのサイトが参考になると思います↓

>賃貸で加入する火災保険の賢い選び方 不動産会社の言いなりは損?【スマイティ】

>価格.com - 借家人賠償ってなに? なぜ家を借りるときには保険に入らないといけないの?

♢個人賠償責任保険♢

自分が他人に与えた損害を賠償するための保険

♢借家人賠償責任保険♢

大家から借りている建物に与えた損害を賠償するための補償(原状回復の義務)

♢修理費用補償♢

賃貸住宅の契約上修理しなければならないものの修理代の補償

>【ホームズ】借家人賠償責任補償と個人賠償責任補償の役割とその違い | 住まいのお役立ち情報

個人賠償責任保険(個人賠償責任補償特約)の補償金額について(支払い事例)

他人に怪我を負わせてしまったり、物損による賠償責任が発生した時に、費用を負担してくれる保険が個人賠償責任保険(個人賠償責任補償特約)です。

以下は自転車などの事故で実際に課された賠償金です。

9,521万円(2013年神戸地裁)

小学生が自転車で坂を下っている時に女性と正面衝突し、被害女性は寝たきりの状態になった。9,266万円(2008年 東京地裁)

男子高校生が自転車走行中、車道を横断し、対向車線を自転車で直進してきた男性と衝突した。被害男性には後遺障害が残った。約6,000万円(2005年 仙台地裁)

子供がキャッチボールしていて、公園にいた他の子供にボールが当たり死亡した。※太字赤字は筆者

これらのケースを見て貰えば分かりますが、私が今回契約した『ミニケア賃貸保険( チューリッヒ少額短期保険)』の個人賠償責任補償特約1000万だけでは到底足りないことがお分かりいただけると思います。

残存物取片づけ費用について

※「残存物取片づけ費用」とは

損害を受けた保険の対象の残存物の取片づけに必要な費用で、取りこわし費用、取片づけ清掃費用および搬出費用をいいます。

火災による損害賠償責任の事例

貸主から1760万円を請求されたケースもあるそう。

>ワンルームマンション内で発生した火災による借主 の損害賠償責任が認定された事例

こちらのケース↑では最終的な判決として賠償額は286万4306円となったようです。

(;^ω^)イヤァオソロシイ

最終的な判決の額を見る限り、私が今回契約した『ミニケア賃貸保険』の損害賠償責任特約1000万円で十分だと感じました。

類焼損害補償特約は必要なのか?

類焼損害特約とはなんですか?

お住まいからの失火で近隣の住宅や家財に延焼してしまった場合に、法律上の損害賠償責任がなくても、近隣の住宅や家財を補償する特約です。

つまり

というものですね。

- 基本的に類焼損害補償特約は不要

民法709条と失火責任法の関係

お前は民法709条を知らんのか!?

情弱乙www

(不法行為による損害賠償)

第七百九条 故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

確かに、民法709条を見る限りでは、失火した張本人に損害賠償責任が発生することとなります。

しかし、ここで重要となってくる別の法律があるのです。

その名も「失火責任法」!!

明治三十二年法律第四十号(失火ノ責任ニ関スル法律)

民法第七百九条ノ規定ハ失火ノ場合ニハ之ヲ適用セス但シ失火者ニ重大ナル過失アリタルトキハ此ノ限ニ在ラス

失火責任法の意味をざっくり説明すると、

という法律です。

では、重大な過失とはどの程度なのでしょうか?

ただし重大な過失があればこれに該当しないとありますが、重大な過失とは、例えば以下のようなケースがあげられます。

・ 電熱器を布団に入れて使用し、火災が発生した

・ 寝たばこが原因で火災が発生した

・ てんぷらを揚げている途中で台所を離れたため、過熱されたてんぷら油に引火した例

一方で、「重大な過失」の場合は失火責任法の適用外とされており、損害賠償をしなければなりません。

「重大な過失」は、「ほとんど故意に近い著しい注意欠如の状態」(※)とされています。

※最三小判昭和32・7・9 民集第11巻7号1203頁

これらを見ると、必須とまでは言えませんが、不安な人は類焼損害補償特約を付けておいた方が良いと言えますかね。

家財保険の重要性について

「失火責任法」によって失火した張本人は免責になるわけですが、被害を被った隣家の住人はたまったものではありませんよね。

残念ながら、この場合は失火した張本人に損害を請求することはできません。(いわゆる泣き寝入りですね。)

だって、そういう法律なんですもの。

しかし安心してください。あなたには家財保険がある!

家財保険に入っていれば、この場合でも保証は受けられます。

しかし、保険の約款によっては保証されないものもあるかもしれません。

- あ

同居人とは

保険の約款を見ていると良く目にする”同居人”とは何なのか?

ざっくり言うと、「不動産管理会社や家主に同居人として通知している人物のこと」です。

なので

もちろん、家主には内緒さ!

という場合、伴侶は同居人としては認められない、ということになります。

火災保険の申請方法

>火災保険の請求はどうやる? 事故発生から支払いまでの流れと、保険金申請のコツを紹介!

>火災保険の保険金請求・申請のコツって?請求のコツを使った申請例

>【家財(火災)保険でテレビの買い替え】支払い例から分かる請求のコツは? | 一条工務店とイツキのブログ

損保ジャパン『THE すまいの保険』と『THE 家財の保険』の違い

ってなりますよねw

詳しくはこちら↓

>『THE すまいの保険』と『THE 家財の保険』は何が違.../損保ジャパン

日新火災の『住宅安心保険』と『お部屋を借りるときの保険』の違い

こちらに大まかな比較が載っています↓

>賃貸の火災保険は自分で選びたい!方に | 日新火災の「お部屋を借りる時の保険」

破壊・汚損の自己負担額について

破壊・汚損の自己負担額1万円(最低ライン)は『THE 家財の保険(ベーシックⅠ型)』と日新火災の『住宅安心保険』でも同様でした。

住宅安心保険

火災リスクをはじめ、風災・水災などの自然災害リスク、盗難・水ぬれなどの日常生活リスクなどから、建物や家財の損害を補償します。また、オプションにより日常生活における賠償事故など家庭をとりまくリスクをセットで補償することができる、日新火災の総合型火災保険です。

保険期間の開始日(保険始期)

さいごに

ごちゃっとしてめんどくさい印象を受ける火災保険ですが、ネットを駆使し、いろいろな約款に目を通しているうちに、火災保険の性質というのがだんだんと浮き彫りになってきます。

それでは、またどこかでお会いしましょう(`・ω・´)ゞ

参考サイト一覧

- 火災保険を学ぼう“失火責任法とは”

- 失火責任法とは|ソニー損保の新ネット火災保険

- 民法 | e-Gov法令検索

- 明治三十二年法律第四十号(失火ノ責任ニ関スル法律) | e-Gov法令検索

- 価格.com - 賃貸住宅の火災保険

- 価格.com - 家財保険 比較 | 賃貸向け火災保険

- 価格.com - 家財の保険金額を決める - 火災保険の選び方 -

- リベ大おすすめサービスのご紹介

- 【公式】損保ジャパン 賃貸住宅⼊居者専⽤⽕災保険『THE 家財の保険』ご契約プラン

- 【公式】損保ジャパン 火災保険・地震保険に関するお問い合わせ

- 【公式】損保ジャパン(ベーシックⅠ型)

- 【公式】損保ジャパン(自己負担額とは?)

- 賃貸の火災保険って何? 入らないとどうなる?保険料や補償額はいくらが妥当? - 住まいのお役立ち記事

- 賃貸住宅でも火災保険は必要?保険料の相場や、つけておきたい補償内容を紹介|ソニー損保の新ネット火災保険

- 補償内容の選び方|ソニー損保の新ネット火災保険

- 火災保険を選ぶポイント|ソニー損保の新ネット火災保険

- ミニケア賃貸保険( チューリッヒ少額短期保険)

- チューリッヒ少額短期保険 | ミニケア-賃貸保険-

- 家財保険・賃貸保険料のお見積り|チューリッヒ少額短期保険

- 賃貸入居者向け火災保険 | 火災保険比較サイト i保険

- 構造級別って何?あなたの家はH構造?M構造?T構造?

- 日新火災 パンフレット一覧

- お見積り・お申込み | お部屋を借りるときの保険

- 賃貸の火災保険は自分で選びたい!方に | 日新火災の「お部屋を借りる時の保険」

- 住宅安心保険ご契約のしおり

- 住まいる共済(火災共済・自然災害共済) | 共済・保障のことならこくみん共済 coop <全労済>

- わかりますか?保険料と保険金額どっちがどっち|火災保険はセコム損保の【セコム安心マイホーム保険】

- 損害保険金と費用保険金は何が違うのですか?/損保ジャパン

- 『THE すまいの保険』と『THE 家財の保険』は何が違.../損保ジャパン

- 価格.com - 借家人賠償ってなに? なぜ家を借りるときには保険に入らないといけないの?

- 『THE 家財の保険』に加入しています。借家人賠償責任補.../損保ジャパン

- 類焼損害特約とはなんですか?/損保ジャパン

- ミニケア賃貸保険をご契約いただくお客さまへ 2020 年 4 月版 重要事項説明書

- ミニケア賃貸保険 (賃貸家財総合保険) 普通保険約款・特約条項

- お部屋を借りるときの保険

- お部屋を借りるときの保険 ご契約のしおり 兼 重要事項のご説明

- 個人賠償責任保険の重複はどうなるの?個人賠償責任保険はどれくらい必要?

- 【公式】損保ジャパン 残存物取片づけ費用保険金の取扱変更に関するご案内

- ワンルームマンション内で発生した火災による借主 の損害賠償責任が認定された事例

- すまいのサポート24 | お部屋を借りるときの保険

- 保険料 3秒 カンタン見積 | お部屋を借りるときの保険

- 損害賠償命令とは - 犯罪被害者支援|弁護士法人高田総合法律事務所

- 火災保険の請求はどうやる? 事故発生から支払いまでの流れと、保険金申請のコツを紹介!

- 火災保険請求のコツ!請求時に知っておくべき事

- 火災保険の保険金請求・申請のコツって?請求のコツを使った申請例

- 【家財(火災)保険でテレビの買い替え】支払い例から分かる請求のコツは? | 一条工務店とイツキのブログ

- 不動産屋から火災保険に加入するのはナシ!?粗悪な対応をする理由を徹底分析!

- 家財保険は不動産会社で加入するもの? | お部屋を借りるときの保険

- 賃貸物件に必要な保険の種類と役割

- 賃貸で加入する火災保険の賢い選び方 不動産会社の言いなりは損?【スマイティ】

- 火災保険の相談にご用心

- 【ホームズ】借家人賠償責任補償と個人賠償責任補償の役割とその違い | 住まいのお役立ち情報

- 【過失割合】事故相手がウソつきまくっていたので…弁護士特約発動します

- 弁護士事務局長をGTA5に召喚して事故についてアレコレ聞いてみた